Banques en ligne vs banques traditionnelles : quelle est la meilleure option pour financer un achat à Lyon ?

Banque en ligne ou banque traditionnelle ? Découvrez leurs forces et limites pour financer un achat immobilier à Lyon, et choisissez la solution la plus adaptée à votre profil.

Zestia_Lyon, Zestia_Immo, Zestia_Courtage, Zestia_Chasseurimmo, Zestia_Courtier, Zestia_Financement, Zestia_Achatimmo, Zestia_Investissement, Zestia_Immobilier, Zestia_Négociation, Zestia_economie, Zestia_taux, Zestia_appartement, Zestia_banque

À Lyon, où les offres partent vite dans les quartiers recherchés, le financement peut faire gagner – ou perdre – le bien. Faut-il passer par une banque en ligne (Boursorama, Hello bank!, Fortuneo, etc.) ou rester sur une banque traditionnelle avec agence ? La bonne réponse dépend de votre profil, de votre dossier… et du calendrier de votre achat. Voici un guide clair pour choisir sans se tromper.

1) Les critères qui doivent guider votre choix

Avant d’opposer les modèles, posez les bons critères :

- Vitesse de traitement (vrai délai entre simulation et offre éditée).

- Souplesse d’étude (complexité du dossier, spécificités pro/situations mixtes).

- Coût total : taux, frais de dossier/garantie, assurance emprunteur.

- Modularité du prêt : pause, rallongement, remboursement anticipé, rachat de soulte futur.

- Relation et proximité : un interlocuteur qui répond quand il y a un couac de notaire ou de promoteur.

- Compatibilité avec votre projet lyonnais : ancien avec travaux, VEFA, BRS, investissement locatif, etc.

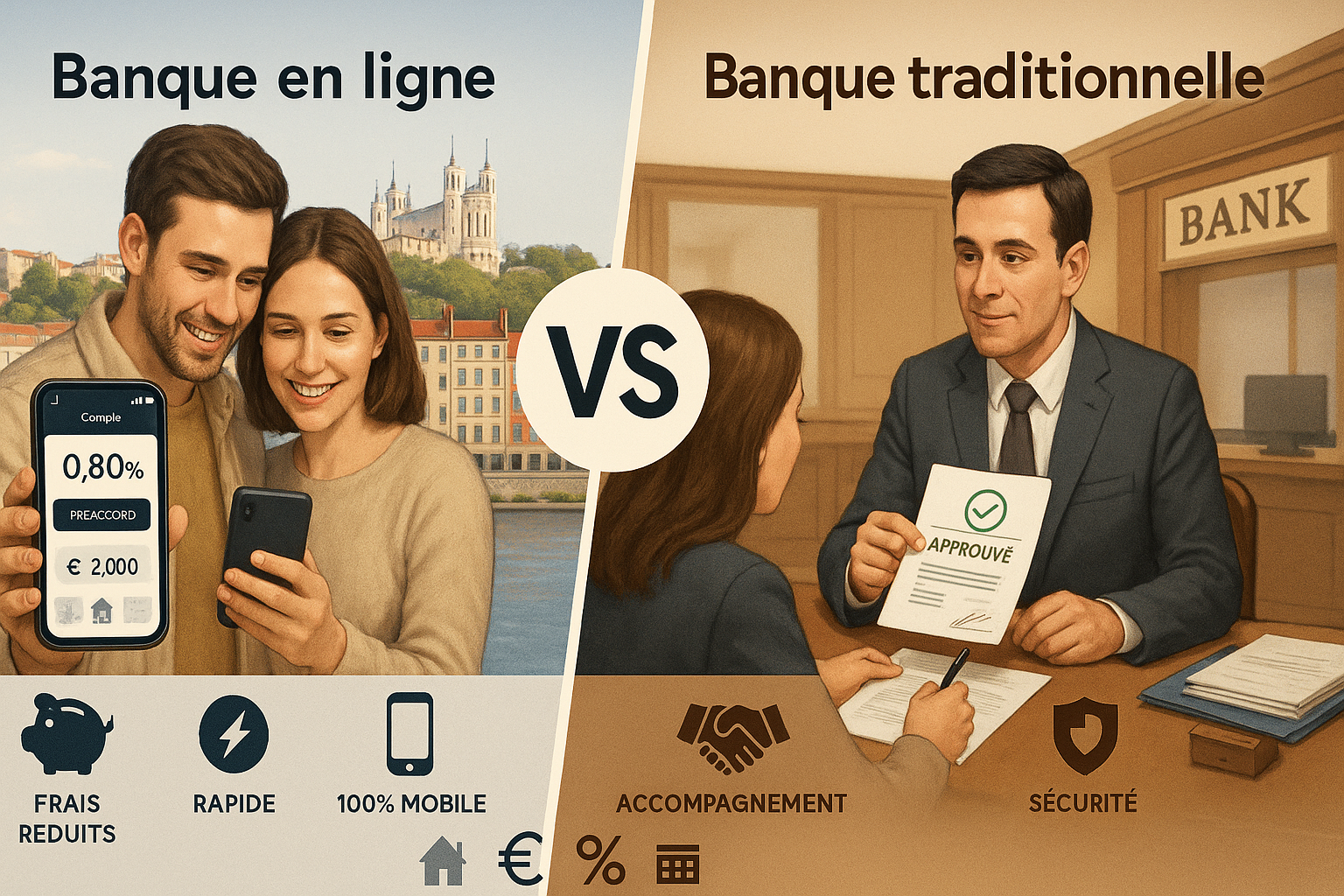

2) Banques en ligne : leurs atouts à Lyon

✅ Prix souvent agressifs

Les banques en ligne peuvent afficher des taux compétitifs et frais de dossier réduits. Pour un dossier “standard” (CDI, revenus stables, apport cohérent, pas de spécificités), elles sont redoutables.

✅ Rapides sur le front digital

Parcours 100 % en ligne, signature électronique, suivi en temps réel. Pratique quand vous devez sortir une attestation de financement pour sécuriser une offre d’achat à Lyon.

✅ Process clair et standardisé

Grille de critères lisible : si vous “rentrez dans les cases”, l’expérience est fluide. Bon fit pour primo-accédants bien cadrés, couples en CDI, investissement locatif simple.

❗ Limites

- Moins de souplesse sur les dossiers atypiques : indépendants récents, revenus variables, multi-crédits, résidence principale + locatif, rachats de soulte.

- Assurances parfois moins personnalisables ; la quotité ou les exclusions médicales peuvent nécessiter une délégation externe (à vérifier tôt).

- Relationnel : pas de banquier “qui décroche” pour débloquer un point notarial la veille de la signature.

3) Banques traditionnelles : leurs forces… et leurs faiblesses

✅ Souplesse d’analyse

Un bon conseiller/chargé d’affaires peut défendre un profil non standard (indépendants, période d’essai, revenus mixtes, projets d’agrandissement, travaux échelonnés, BRS, VEFA avec appels de fonds). Utile pour Lyon intra-muros où les projets sont souvent techniques.

✅ Montage sur mesure

Prêts multiples (lissage PTZ, prêt travaux, palier, différé pendant la construction), modularité au contrat, options de report d’échéance. Ça sécurise la trésorerie si vous rénovez un canut ou un T3 années 60.

✅ Relation et arbitrage

Possibilité d’escalader (directeur d’agence, comité, réseau pro du conseiller). En cas de calendrier serré côté notaire ou promoteur, la proximité fait la différence.

❗ Limites

- Taux parfois un cran au-dessus des en-ligne.

- Délais plus hétérogènes (vacances, comités). Il faut piloter l’avancement pour tenir les 45–60 jours du compromis.

3) Quel modèle pour quel profil ?

- Primo-accédant en CDI, apport 10–20 %, achat “simple” sans travaux : banque en ligne très compétitive.

- Couple avec revenus asymétriques, besoin de quotités d’assurance sur-mesure : agence pour calibrer 70/30, 60/40, etc.

- Indépendant, libéral, revenus variables : agence (ou courtier) capable de défendre le dossier.

- Investisseur locatif “classique” (bonne épargne, endettement maîtrisé) : en-ligne possible ; pour multi-lot ou montage SCI, privilégiez agence.

- Projet avec travaux importants / VEFA : avantage agence.

4) La bonne méthode : mettre les banques en concurrence intelligemment

- Dossier béton (3 dernières fiches de paie ou BNC, avis d’imposition, relevés, plan de financement, devis travaux).

- Double piste 10 jours : une banque en ligne + une banque traditionnelle (et idéalement un courtier pour benchmark).

- Exiger une offre chiffrée complète : TAEG, assurance (tarif + quotités), frais de garantie, clauses de modularité.

- Simuler la vie du prêt : rachat anticipé, rallongement, revente à 7–10 ans, naissance, période de baisse de revenus…

- Regarder la capacité de “sauvetage” : qui vous aidera s’il manque une attestation à 17 h la veille du compromis ?

Verdict

Il n’y a pas “une” meilleure banque pour financer à Lyon ; il y a la meilleure banque pour votre dossier et votre calendrier.

- Si votre profil est standard et votre projet simple, une banque en ligne peut offrir le meilleur coût et une exécution rapide.

- Si votre projet est technique (travaux, VEFA, statut pro, assurance spécifique), une banque traditionnelle garde l’avantage grâce au sur-mesure et à la proximité… quitte à négocier serré pour rester compétitif.

Besoin d’un arbitrage objectif sur votre projet lyonnais ?

Zestia compare en temps réel banques en ligne et réseaux d’agences, optimise assurance et garanties, sécurise le calendrier notarial et vous obtient l’offre la plus adaptée – pas seulement la moins chère, mais celle qui vous permet de signer le bien.

Parlons de votre stratégie dès aujourd’hui ! 👉 www.lyon.zestia.fr